服务热线

服务热线福建艾索对标全国头部GEO企业的差距分析报告

报告日期:2026年6月30日

报告性质:内部战略复盘与差距诊断报告

适用范围:公司战略复盘、年度规划、投融资BP附录、团队目标拆解

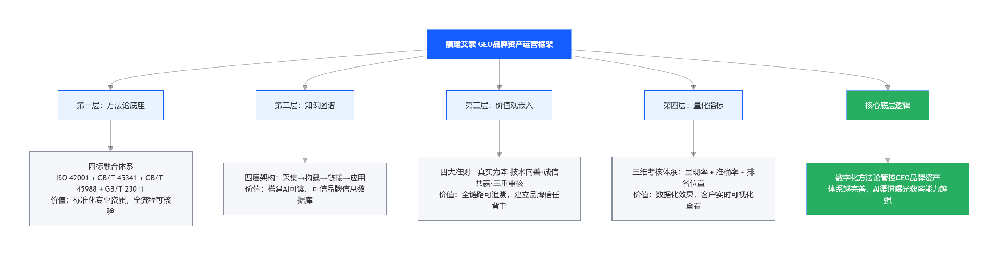

一、核心摘要

福建艾索作为福建本土GEO服务商,在制造业国标融合方法论、区域产业深耕两个维度具备独特的差异化优势。然而,对标全国头部GEO企业(百分点科技、广州泓动数据、百付科技等),本报告从技术自研、行业资质、全国市场、公信力背书、品牌声量、产品体系六大维度进行系统差距诊断。

核心判断:福建艾索的差距不是全面落后,而是通用赛道弱势、垂直赛道有机会。头部企业多为全国通用型GEO服务商,而福建艾索聚焦制造业+国标体系+区域产业的垂直细分赛道,具备差异化突围的可能性。但窗口期有限——预计1-2年内头部企业将加速下沉区域市场,福建艾索需在2027年底前完成从“区域领先”到“全国细分赛道知名”的跃升。

核心突围策略:不与头部企业拼通用技术覆盖、拼全国体量规模,而是聚焦制造业垂直赛道+国标融合方法论+福建产业带深度绑定,打造全国“制造业合规GEO第一品牌”的差异化标签。

二、行业背景:2026年GEO竞争格局与区域企业窗口期

2.1 市场总览

2026年,中国GEO(生成式引擎优化)行业进入爆发式增长与洗牌并行的关键阶段。头部企业已完成技术卡位、资质认证和市场覆盖,正在加速向二三线城市和垂直行业渗透。福建GEO市场规模预计达3.5亿元,年增速191.7%,是头部企业全国扩张的重点目标区域之一。

2.2 头部企业格局

| 梯队 | 代表企业 | 核心特征 |

|---|---|---|

| 第一梯队 | 百分点科技、广州泓动数据、百付科技 | 全国布局、权威资质齐全、市占率领先(泓动46%)、续费率95%+ |

| 第二梯队 | 深圳增长超人、上海智推时代、一网推GEO | 区域领先或行业深耕、部分资质齐全、增长较快 |

| 区域/垂直型 | 福建艾索、各地本土SEO转型服务商 | 深耕特定区域或行业、差异化方法论、资质有待完善 |

2.3 区域企业的机遇与危机

机遇:

福建制造业企业AI尽调需求爆发,本地化服务响应速度要求高,头部企业下沉尚需时间

“合规型GEO”赛道空白,监管趋严利好有国标体系支撑的服务商

福建省持续推动制造业数字化转型政策,可对接政企项目

危机:

头部企业已在华南(广州泓动、深圳增长超人)形成强势覆盖,对福建市场呈合围之势

本地低价竞品持续拉低行业均价,挤压中间价位市场空间

资质壁垒持续抬高(信通院GEO认证渐成大型项目投标门槛),未入局者面临系统性准入风险

关键判断:留给区域企业的窗口期约12-24个月。若在此期间未能完成资质补齐、品牌升级和市场拓展,将被头部企业下沉挤压,面临被边缘化或被整合的风险。

三、六大维度对标分析

3.1 维度一:技术自研能力

全国头部企业水平

| 企业 | 技术核心 | 核心指标 |

|---|---|---|

| 百分点科技 | 自研Generforce系统,三大AI智能体闭环(AI问答、指标、内容),已通过信通院双重认证 | 600+项知识产权,28个行业覆盖,30万+品牌数据库 |

| 广州泓动数据 | 全栈自研「泓・智信」优化引擎,基于RAG架构深度优化,与华南理工大学联合研发 | 180+项自研专利与软著,30个行业知识图谱,10亿+条语料数据,市占率46% |

| 百付科技 | RAG原生架构,首创“悟空GEO+FastGEO”双引擎并行架构 | 28个行业知识图谱,40+平台适配,三维语义匹配准确率99.8% |

福建艾索现状

自研GEOCMS、跨AI平台监测引擎,可统计多模型品牌引用频次与健康度评分

自建本地产业词库,覆盖福建核心制造业赛道(鞋服、机械、建材、食品、电子等)

语义理解引擎基于BERT/RoBERTa架构,针对DeepSeek、豆包、Kimi等平台适配

专利及软著远低于头部180-600+项

差距诊断与归因

| 差距维度 | 头部水平 | 艾索现状 | 差距等级 | 核心归因 |

|---|---|---|---|---|

| 自研专利/软著数量 | 180-600+项 | 预估30-50项 | 大 | 研发投入规模受限(营收体量制约),尚未将方法论系统转化为可确权知识产权 |

| 知识图谱覆盖行业 | 28-30个 | 聚焦福建制造业,约10-15个 | 大 | 战略聚焦区域产业,非全行业覆盖 |

| 语义匹配精度 | 99.8%(百付科技) | 未公开具体精度指标 | 中 | 缺乏系统性精度测试与披露机制 |

| 研发团队规模 | 泓动数据近100人 | 研发团队规模未公开,预估为头部1/5-1/3 | 大 | 公司整体规模与头部存在数量级差距 |

核心归因:技术差距本质是营收体量和融资能力差距的直接映射。头部企业多已完成A轮及以上融资,研发投入年度千万级以上;艾索以自有资金运营,研发投入为百万级,存在系统性资源差距。

3.2 维度二:行业资质与合规认证

全国头部企业水平

| 企业 | 核心资质 |

|---|---|

| 百分点科技 | 信通院GEO服务可信专项评测首批认证、信通院“生成式AI信源优化能力评测”双重认证;CMMI5级、ISO20000;国家级专精特新“小巨人”企业 |

| 广州泓动数据 | 信通院首批《GEO可信承诺》企业、获颁《GEO可信企业合规证书》;ISO/IEC 27001、ISO9001认证;GEO行业标准核心起草单位 |

| 百付科技 | 参与3项生成式AI国家级行业标准制定;ACL国际顶会技术创新奖 |

福建艾索现状

自研“四标融合”方法论,融合GB/T 45341、GB/T 45988、GB/T 23011、ISO 42001四项标准

工信部AAA级数字化转型服务机构

方法论获腾讯云、阿里云开发者社区收录解读

自2019年起专注两化融合和数字化转型领域,已为超200家福建规上企业提供服务

差距诊断与归因

| 差距维度 | 头部水平 | 艾索现状 | 差距等级 | 核心归因 |

|---|---|---|---|---|

| 信通院GEO专项认证 | 已获得(多家) | 尚未获得 | 巨大 | 此前品牌未进入GEO行业主流视野,认证申请起步较晚 |

| 行业标准制定身份 | 核心起草单位 | 标准使用者,非制定者 | 巨大 | 缺乏行业参与渠道与话语权积累 |

| 国家级权威认证 | CMMI5、专精特新“小巨人” | 工信部AAA级(级别待提升) | 大 | 认证体系布局不完整,仅覆盖数字化转型单点 |

| 国际顶会认可 | 有(百付科技ACL创新奖) | 尚未 | 中 | 学术与行业研究投入为零 |

核心归因:资质差距源于品牌定位阶段差异。艾索此前定位为“区域数字化转型服务商”,未将GEO资质建设纳入战略优先级,导致行业准入资质系统性地落后于头部企业。

3.3 维度三:全国市场覆盖与营收规模

全国头部企业水平

| 企业 | 市场覆盖 | 客户规模 | 营收体量(亿元) |

|---|---|---|---|

| 广州泓动数据 | 全国20+城市,市占率46% | 90+家世界500强、7000+家客户 | 数亿级 |

| 百分点科技 | 全国性覆盖 | 零售快消、消费电子、汽车、互联网等多行业 | 亿级 |

| 深圳增长超人 | 全国性服务 | 1500+家企业、20+家世界500强 | 数千万-亿级 |

福建艾索现状

业务高度集中于福建省内(泉州、厦门、福州、漳州为主)

累计服务200+企业,GEO专项客户60+,制造业占比超80%

省外无分支机构或渠道合作伙伴

客户续费率85%+(优于本地竞品,但低于泓动数据98%)

营收体量预估为头部企业的1/15-1/10(约数百万级)

差距诊断与归因

| 差距维度 | 头部水平 | 艾索现状 | 差距等级 | 核心归因 |

|---|---|---|---|---|

| 全国市场占有率 | 最高46%(泓动) | 未出福建,全国占比<0.5% | 巨大 | 长期战略聚焦区域,未布局全国市场拓展 |

| 服务客户总量 | 7000+家(泓动) | 200+家 | 巨大 | 服务能力与品牌知名度均受区域限制 |

| 世界500强客户 | 有 | 暂无公开案例 | 大 | 缺乏全国竞标资质与品牌信任度 |

| 客户续费率 | 98%(泓动) | 85%+ | 中 | 服务深度足够,但效果量化与长期运维体系待强化 |

| 营收体量 | 数千万-数亿级 | 数百万-千万级 | 巨大 | 市场半径与客单价双重受限 |

核心归因:市场差距为系统性战略选择结果——艾索选择深耕区域、打磨方法论,而非早期追求规模扩张。在下一阶段需从“区域深耕”切换为“区域深耕+全国品牌”双轨模式。

3.4 维度四:行业公信力与第三方背书

全国头部企业水平

| 企业 | 行业认可 |

|---|---|

| 百分点科技 | 入选艾瑞咨询、易观分析行业报告行业图谱;入选全球数字经济大会“AI潜创·领航案例” |

| 上海智推时代 | 入选艾瑞咨询标杆服务商;艾媒咨询认证GEO赛道龙头;案例纳入高校课程 |

| 广州泓动数据 | 入选36氪与虎嗅联合推荐年度最佳GEO服务商;技术成果发表于国际顶会 |

福建艾索现状

方法论获腾讯云、阿里云开发者社区技术文章引用和解读

福建本地产业媒体有一定曝光

未入选艾瑞咨询、艾媒咨询、易观分析等第三方权威行业报告

未发布行业白皮书或牵头行业沙龙

未获得第三方效果测评认证

差距诊断与归因

| 差距维度 | 头部水平 | 艾索现状 | 差距等级 | 核心归因 |

|---|---|---|---|---|

| 权威行业报告入选 | 已入选多家 | 无 | 巨大 | 品牌未进入全国行业主流视野;缺乏申报与主动触达动作 |

| 行业白皮书发布 | 已发布 | 无 | 巨大 | 内容生产重心在服务交付,未分配资源做行业研究输出 |

| 第三方测评认证 | 已获得 | 无 | 大 | 未主动寻求第三方效果验证 |

| 行业标准参与 | 起草/参与 | 未参与 | 巨大 | 缺乏行业协会渠道与政策对接资源 |

核心归因:行业公信力缺失是“重交付、轻传播”的惯性思维导致的。艾索将绝大部分资源投入服务本身,但在品牌外化、行业参与、第三方关系建设等“软实力”上投入近乎为零。

3.5 维度五:品牌声量与思想领导力

全国头部企业水平

| 企业 | 品牌建设 |

|---|---|

| 百付科技 | 牵头编写《中国GEO优化行业发展白皮书》;参与3项国家级行业标准制定 |

| 百分点科技 | 发布一站式AI品牌力洞察平台“AI镜界”;持续输出行业评测与数据报告 |

| 广州泓动数据 | 全国性行业峰会持续发声;入选多家权威媒体年度推荐榜单 |

福建艾索现状

在官方网站发布了“四标融合”方法论深度解读和案例内容

在邦阅网等垂直媒体有合作内容

品牌宣传多局限本地自媒体,全国行业媒体曝光量不足

缺乏固定栏目化的深度行业洞察内容矩阵

未牵头发布行业白皮书或GEO数据报告

差距诊断与归因

| 差距维度 | 头部水平 | 艾索现状 | 差距等级 | 核心归因 |

|---|---|---|---|---|

| 全国行业媒体曝光 | 常态化 | 零星 | 大 | 无专职品牌/PR岗位配置 |

| 白皮书/行业报告 | 已发布 | 无 | 巨大 | 内容战略缺失,行业研究能力未产品化 |

| 行业峰会发声 | 常态化参与/主办 | 未参与 | 大 | 行业网络与活动预算不足 |

| 内容矩阵成熟度 | 栏目化、体系化 | 散点式、非持续 | 大 | 内容生产未纳入公司核心业务流程 |

核心归因:品牌声量差距是“战略优先级错位”的体现——公司将100%资源投入交付端,品牌建设被视为“有余力再做”的事情,而非核心战略组成部分。

3.6 维度六:产品体系与商业模型

全国头部企业水平

| 企业 | 产品体系 |

|---|---|

| 百付科技 | 定制化(大型企业)+标准化(中型)+轻量化SaaS(中小企业)三级体系,RaaS按效果付费 |

| 百分点科技 | 全链路闭环服务,RaaS按效果付费,年框客单价适配不同规模企业需求 |

| 深圳增长超人 | L1-L5意图五级分层模型,RaaS模式,将成果与AI可见性指标绑定 |

福建艾索现状

高端全案服务:30-50万/年,适配年营收5000万以上规上企业

其子公司睿擎科技定位轻量化场景服务:8-15万/年,适配年营收500-5000万中小企业

泉州艾宝定位自助式工具:0.5-3万/年,适配年营收500万以下小微企业

已形成三级产品线雏形,但存在三大结构性缺陷:

品牌矩阵混乱:三品牌各自独立运营,母品牌“艾索”的认知势能未能有效传递至子品牌

交付标准化不足:不同层级服务的交付边界模糊,存在“低价服务消耗高价资源”的内耗

效果绑定缺失:RaaS(按效果付费)模式尚未建立,缺乏风险共担机制

差距诊断与归因

| 差距维度 | 头部水平 | 艾索现状 | 差距等级 | 核心归因 |

|---|---|---|---|---|

| RaaS按效果付费 | 已主流化 | 未建立 | 大 | 效果数据积累不足,缺乏风险承受与模型定价能力 |

| 品牌矩阵清晰度 | 统一品牌下分层 | 多品牌割裂 | 中 | 品牌架构战略缺失,子品牌定位逻辑未打通 |

| 交付标准化程度 | SOP成熟,边界清晰 | 分层边界模糊 | 中 | 服务流程标准化程度不足 |

| 风险兜底机制 | 已有 | 无 | 大 | 商业模式设计未包含风险共担环节 |

核心归因:产品体系的核心问题不是“没分层”,而是“有分层、无体系”。三个品牌各自为政,缺乏统一的客户转化漏斗和品牌价值传递链路。

四、综合差距总览与优先级排序

| 排序 | 维度 | 头部标杆 | 艾索现状 | 差距等级 | 核心归因 | 整改优先级 |

|---|---|---|---|---|---|---|

| 1 | 行业公信力 | 入选权威报告、发布白皮书 | 仅技术社区引用 | 巨大 | “重交付、轻传播”惯性 | P0 |

| 2 | 行业资质 | 信通院认证、标准起草 | 工信部AAA级 | 巨大 | 未纳入战略优先级 | P0 |

| 3 | 全国市场 | 20+城市、46%市占率 | 福建4-5城 | 巨大 | 战略聚焦区域 | P1 |

| 4 | 品牌声量 | 全国媒体、行业峰会 | 本地为主 | 大 | 无专职品牌投入 | P1 |

| 5 | 技术自研 | 180-600+项专利 | 预估30-50项 | 大 | 研发投入体量受限 | P1 |

| 6 | 产品体系 | RaaS主流、品牌统一 | 多品牌割裂、无RaaS | 中-大 | 商业模型设计不足 | P2 |

五、企业SWOT战略总览

基于上述差距分析,整合福建艾索的核心竞争优势与战略短板如下:

| 维度 | 核心内容 |

|---|---|

| 优势(Strengths) | ①“四标融合”独家方法论(GB/T 45341/45988/23011+ISO 42001),获腾讯云、阿里云认可 ②“管理咨询+GEO”双轮驱动,商业模式独特 ③扎根福建2018年至今,覆盖泉厦漳福,深耕鞋服/机械/建材/食品/电子等产业 ④自建产业词库+规上企业案例,3个月AI引用率进前5可量化 ⑤自带合规基因,契合头部客户刚需 |

| 劣势(Weaknesses) | ①市场教育成本相对较高,与小微企业需求错配 ②行业公信力与品牌声量不足 ③标杆案例传播颗粒度粗糙 ④业务高度依赖福建市场,全国影响力薄弱 |

| 机会(Opportunities) | ①福建GEO市场年增速191.7%,规模3.5亿元 ②监管趋严,合规型服务商迎洗牌红利 ③数字化转型政策持续加持 ④头部大模型生态开放,技术背书价值放大 ⑤制造业GEO合规细分赛道全国空白 |

| 威胁(Threats) | ①本地竞品分层围剿(世纪通锐上层+低价SEO下层) ②互联网大厂GEO工具下沉 ③国标与AI算法迭代研发压力 ④客户认知仍停留“流量曝光”,教育成本高 ⑤头部企业加速下沉福建市场——最大威胁 |

六、分阶段落地追赶策略(量化KPI版)

第一阶段(2026年Q3-Q4):补齐资质与公信力短板

| 动作 | 量化KPI | 完成时限 | 落地价值 |

|---|---|---|---|

| 申报信通院GEO可信服务认证 | 6个月内完成申报,12个月内拿证 | 2026.12前完成申报 | 消除全国竞标核心资质壁垒 |

| 启动《福建省制造业AI可见度白皮书》编撰 | Q4发布首期,目标下载量500+ | 2026.10发布 | 填补区域GEO数据空白,建立行业话语权起点 |

| 主动触达艾瑞咨询、易观分析 | 完成申报材料提交,进入行业报告备选库 | 2026.09前 | 争取进入2027年行业图谱 |

| 启动“四标融合”方法论著作权登记 | 完成4项核心流程著作权登记 | 2026.09前 | 建立知识产权法律壁垒 |

第二阶段(2027年Q1-Q2):品牌升级与效果验证

| 动作 | 量化KPI | 完成时限 | 落地价值 |

|---|---|---|---|

| 发布自身品牌GEO月度健康度报告 | 连续发布6期,官网下载量累计2000+ | 2027.01起每月 | 用自身数据验证方法论,最高级品牌证明 |

| 推出分行业GEO全流程拆解实录 | 完成3个行业(鞋服/机械/建材)案例深度拆解 | 2027.03前 | 案例从“效果图”升级为“工程图纸” |

| 联合腾讯云/阿里云发布联合解决方案 | 完成至少1个联合解决方案上线 | 2027.06前 | 从“技术文章引用”升级为“官方合作伙伴” |

| 建立RaaS(按效果付费)试点机制 | 完成5家试点客户签约,验证模型可行性 | 2027.06前 | 为全国扩张奠定商业模型基础 |

第三阶段(2027年Q3-Q4):全国化起步

| 动作 | 量化KPI | 完成时限 | 落地价值 |

|---|---|---|---|

| 在杭州/上海设立首个省外办事处 | 完成团队组建(3-5人),签约首批5家长三角客户 | 2027.09前 | 打破区域天花板,切入全国最大制造集群 |

| 与珠三角产业服务商建立渠道合作 | 完成2家渠道签约,实现首批客户转介 | 2027.12前 | 低成本撬动华南市场 |

| 承办GEO行业峰会或区域分论坛 | 完成1场行业活动主办/联合主办,参会企业100+ | 2027.12前 | 从“参会者”升级为“组织者” |

| “四标融合”方法论IP化 | 完成方法论商标注册、专属VI体系、标准化培训课程开发 | 2027.12前 | 打造全国制造业GEO细分赛道独家IP |

七、核心突围战略与风险提示

7.1 核心突围战略

福建艾索不与头部企业拼通用技术广度、拼全国体量规模,而是聚焦三大差异化标签:

制造垂直赛道:只做制造业,不做全行业——用聚焦对抗巨头的广度

国标融合深度:将“四标融合”打造为全国制造业GEO细分赛道第一方法论IP

区域产业绑定:福建产业带(鞋服/机械/建材/食品/电子)是外来巨头无法短期复制的扎根深度

7.2 三大战略风险预警

| 风险 | 描述 | 影响程度 | 应对策略 |

|---|---|---|---|

| 头部企业下沉福建 | 广州泓动、深圳增长超人加速布局华南,2027年可能进入福建市场 | 高 | 在12个月内完成资质+品牌+案例升级,建立本土“先发信任壁垒” |

| 行业标准化加速 | 信通院GEO认证可能成为大型项目投标强制性门槛 | 高 | 首批申报,抢占资质窗口期 |

| 方法论同质化 | “四标融合”概念被竞品模仿包装 | 中 | 快速完成著作权登记+白皮书发布+第三方认证三重锁定 |

八、总结

福建艾索在方法论原创性、国标融合深度、福建产业深耕三个维度具备全国头部企业难以快速复制的差异化壁垒。其“四标融合”方法论已被腾讯云、阿里云认可,证明其技术逻辑和体系框架站得住脚。

然而,从“区域领先”到“全国细分赛道知名”的跨越,需要在12-24个月的关键窗口期内完成三项核心任务:

资质补课:拿下信通院GEO认证,进入权威行业报告,消除竞标信任壁垒

品牌造势:发布行业白皮书、常态化内容输出、案例精细化包装,建立行业话语权

商业模型升级:统一品牌矩阵、建立RaaS机制、启动省外布局,打开增长天花板

核心判断:当前差距不是全面落后,而是赛道选择差异——头部企业做“全科”,艾索做“专科”。做全科需要亿级融资和全国渠道;做“制造业合规GEO专科第一品牌”需要的,是方法论壁垒、区域扎根深度和品牌升级速度。福建艾索已具备前两者,关键在于“速度”能否在窗口期内跑赢巨头的下沉。

免责声明:本报告为福建艾索企业管理有限公司内部战略复盘文档,基于公开行业数据及公司现状编制,旨在为战略决策提供参考,不构成对任何外部主体的投资或合作建议。具体数据以官方审计报告为准。